2021年5月6日,我國(guó)國(guó)家發(fā)展改革委發(fā)表聲明。近期,澳大利亞聯(lián)邦政府某些人士基于冷戰(zhàn)思維和意識(shí)形態(tài)偏見(jiàn),推出系列干擾破壞兩國(guó)正常交流合作的舉措。

我國(guó)宣布自5月6日起無(wú)限期暫停中澳戰(zhàn)略經(jīng)濟(jì)對(duì)話機(jī)制下一切活動(dòng)

2021年5月6日,我國(guó)國(guó)家發(fā)展改革委發(fā)表聲明。近期,澳大利亞聯(lián)邦政府某些人士基于冷戰(zhàn)思維和意識(shí)形態(tài)偏見(jiàn),推出系列干擾破壞兩國(guó)正常交流合作的舉措。基于澳聯(lián)邦政府當(dāng)前對(duì)中澳合作所持態(tài)度,國(guó)家發(fā)展改革委決定,自即日起,無(wú)限期暫停國(guó)家發(fā)展改革委與澳聯(lián)邦政府相關(guān)部門(mén)共同牽頭的中澳戰(zhàn)略經(jīng)濟(jì)對(duì)話機(jī)制下一切活動(dòng)。

去年以來(lái),我國(guó)與澳大利亞國(guó)家之間的關(guān)系持續(xù)緊張,去年兩國(guó)之間的貿(mào)易已經(jīng)收到較大影響。之前兩國(guó)之間的貿(mào)易交易頻繁,貿(mào)易額很大。澳大利亞統(tǒng)計(jì)局統(tǒng)計(jì),2019年中澳雙邊貿(mào)易額為1589.7億美元,增長(zhǎng)10.9%。其中,澳大利亞對(duì)中國(guó)出口1039.0億美元,增長(zhǎng)18.3%,占澳大利亞出口總額的38.2%,提高4.0個(gè)百分點(diǎn);澳大利亞自中國(guó)進(jìn)口550.7億美元,下降0.8%,占澳大利亞進(jìn)口總額的25.8%,提高1.4個(gè)百分點(diǎn)。澳大利亞與中國(guó)的貿(mào)易順差488.3億美元,增長(zhǎng)51.1%。中國(guó)繼續(xù)保持為澳第一大貿(mào)易伙伴、第一大出口目的地和第一大進(jìn)口來(lái)源地。以金屬礦砂為主的礦產(chǎn)品一直是澳大利亞對(duì)中國(guó)出口的主力產(chǎn)品,2019年出口額為713.9億美元,增長(zhǎng)29.0%,占澳對(duì)中國(guó)出口總額的68.7%。動(dòng)物產(chǎn)品是澳對(duì)中國(guó)出口的第二大類(lèi)商品,出口額41.8億美元,增長(zhǎng)47.3%,占澳對(duì)中國(guó)出口總額的4.0%。紡織品及原料是澳對(duì)中國(guó)出口的第三大類(lèi)商品,出口額25.0億美元,增長(zhǎng)4.0%,占澳對(duì)中國(guó)出口總額的2.4%。由于礦產(chǎn)品在對(duì)中國(guó)出口中的份額接近七成,礦產(chǎn)品對(duì)中國(guó)出口的表現(xiàn)基本決定了澳對(duì)中國(guó)出口的整體表現(xiàn),而動(dòng)物產(chǎn)品和紡織品及原料出口的較快增長(zhǎng)則進(jìn)一步推高了澳對(duì)中國(guó)出口增速。中國(guó)是澳2019年出口增長(zhǎng)最快的主要市場(chǎng)之一,僅次于英國(guó)。

受雙邊關(guān)系緊張影響,作為兩國(guó)主要大宗商品貿(mào)易之一的銅礦貿(mào)易已經(jīng)受到嚴(yán)重沖擊,去年12月開(kāi)始,我國(guó)已經(jīng)全部停止進(jìn)口澳大利亞銅礦。

我國(guó)對(duì)澳大利亞銅礦石的進(jìn)口量降至零

2021年1月20日的海關(guān)數(shù)據(jù)顯示,2020年12月中國(guó)從澳大利亞進(jìn)口的銅精礦完全枯竭,月度到港量16年以來(lái)首次降至零。相比之下,2019年11月和12月的進(jìn)口量分別為26,717噸和110,930噸。

數(shù)據(jù)顯示,2020年,澳大利亞為中國(guó)第6大銅精礦供應(yīng)國(guó),供應(yīng)量為783,476噸,較2019年下降25%,為2016年以來(lái)的最低年度總量。澳企Sandfire表示,2020年該司銅總產(chǎn)量的90%都運(yùn)往了中國(guó)市場(chǎng),如今中國(guó)買(mǎi)家似乎不再青睞該國(guó)的銅礦產(chǎn)品。無(wú)奈之下,澳大利亞采礦業(yè)者只好把目光投向非洲以及北美等市場(chǎng)。

全球銅礦產(chǎn)量及我國(guó)進(jìn)口情況

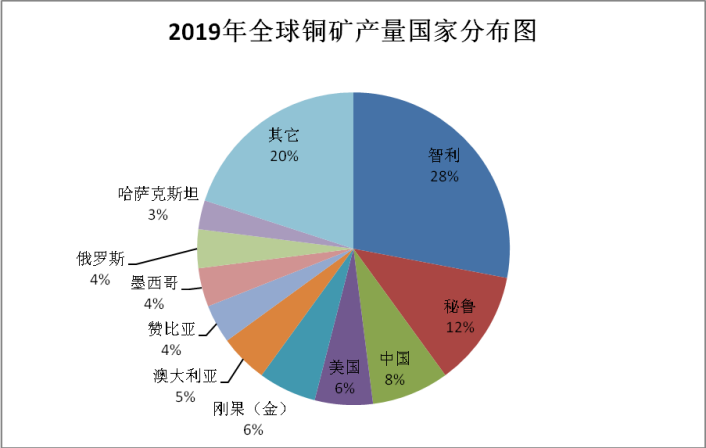

據(jù)Kitco預(yù)計(jì),2020年全球銅礦產(chǎn)量為2000萬(wàn)金屬噸,比2019年的2040萬(wàn)金屬噸減少2%。其中智利2020年的銅產(chǎn)量約為570萬(wàn)噸;秘魯次之,2020年銅產(chǎn)量為220萬(wàn)噸。2020年,全球十大銅生產(chǎn)國(guó)的銅產(chǎn)量為1592萬(wàn)噸,比2019年的1628.9萬(wàn)噸下降2.3%。據(jù)USGS,2019年拉美地區(qū)為主要銅礦生產(chǎn)地,智利、秘魯、墨西哥銅礦產(chǎn)量合計(jì)占全球的44%。據(jù)ICSG,過(guò)去十年中,全球銅礦產(chǎn)量復(fù)合年均增長(zhǎng)率為2.8%,2019年銅礦產(chǎn)量同比減少0.11%至2055.3萬(wàn)金屬噸。

資料來(lái)源:USGS 華聯(lián)期貨研究所

2020年中國(guó)從所有國(guó)家進(jìn)口的銅精礦為2177萬(wàn)噸。智利仍是2020年中國(guó)銅精礦最大的供應(yīng)國(guó),達(dá)772萬(wàn)噸,其次是秘魯、墨西哥和蒙古。2020年,澳大利亞為中國(guó)第6大銅精礦供應(yīng)國(guó),供應(yīng)量為78.35萬(wàn)噸,較2019年下降25%,占比3.60%,為2016年以來(lái)的最低年度總量。澳大利亞是2019年全球第5大銅精礦供應(yīng)國(guó)。

停止從澳大利亞進(jìn)口銅礦實(shí)際影響有限,但對(duì)市場(chǎng)情緒影響大

澳大利亞是全球銅精礦重要生產(chǎn)國(guó)。據(jù)ICSG數(shù)據(jù)顯示,2019年澳大利亞銅精礦儲(chǔ)量達(dá)8700萬(wàn)噸,全球占比10%,世界第二。2019年澳大利亞產(chǎn)銅精礦93.8萬(wàn)金屬噸,全球占比4.6%,全球排名第六。

我國(guó)銅精礦資源接近80%依賴進(jìn)口供應(yīng),自秘魯和智利兩國(guó)進(jìn)口銅精礦占比達(dá)60%以上。澳大利亞僅是我國(guó)第五大銅精礦進(jìn)口來(lái)源國(guó),2019年占比5%。2019年我國(guó)從澳大利亞進(jìn)口銅精礦為105.2萬(wàn)噸,2020年降低至78.35萬(wàn)噸,降幅達(dá)25.52%。

總體來(lái)看,對(duì)國(guó)內(nèi)市場(chǎng)而言,我國(guó)停止從澳大利亞進(jìn)口銅精礦實(shí)際影響并不大,不過(guò)在當(dāng)前全球銅供需緊張的大環(huán)境下,對(duì)市場(chǎng)情緒影響則比較大。

中短期市場(chǎng)樂(lè)觀情緒仍支撐銅價(jià)上行

宏觀方面,近期美國(guó)財(cái)長(zhǎng)耶倫加息言論一度引發(fā)美元反彈,不過(guò)隨后遭到美聯(lián)儲(chǔ)回應(yīng),維持鴿派基調(diào),美元跌幅反而擴(kuò)大,市場(chǎng)風(fēng)險(xiǎn)偏好升溫,疊加通脹預(yù)期上行,美股以及原油、銅等大宗商品受到明顯提振;國(guó)內(nèi)四月份制造業(yè)數(shù)據(jù)低于預(yù)期,但仍處于擴(kuò)張區(qū)間,疊加美國(guó)就業(yè)數(shù)據(jù)好轉(zhuǎn),全球經(jīng)濟(jì)復(fù)蘇利好銅價(jià)。上周四我國(guó)發(fā)改委宣布,基于澳聯(lián)邦政府當(dāng)前對(duì)中澳合作所持態(tài)度,自即日起,無(wú)限期暫停國(guó)家發(fā)展改革委與澳聯(lián)邦政府相關(guān)部門(mén)共同牽頭的中澳戰(zhàn)略經(jīng)濟(jì)對(duì)話機(jī)制下一切活動(dòng)。由于去年12月以來(lái),我國(guó)進(jìn)口商再?zèng)]有進(jìn)口澳洲銅精礦,消息也加劇了市場(chǎng)緊張情緒。疫情方面,印度大規(guī)模爆發(fā)存在一定隱患。基本面看,市場(chǎng)關(guān)注倫銅庫(kù)存以及國(guó)內(nèi)旺季去庫(kù)節(jié)奏,雖然當(dāng)前高價(jià)抑制了部分下游買(mǎi)盤(pán),鑒于五月份冶煉廠檢修計(jì)劃,貼水局面未有大幅擴(kuò)大跡象,下游等待調(diào)整補(bǔ)貨機(jī)會(huì)。總體而言,當(dāng)前歐美等主要經(jīng)濟(jì)體在貨幣超發(fā)與疫苗接種的推動(dòng)下經(jīng)濟(jì)活動(dòng)穩(wěn)步恢復(fù),市場(chǎng)樂(lè)觀情緒處于高位,投機(jī)資金涌入銅市積極做多,礦企、機(jī)構(gòu)紛紛唱多,銅價(jià)站上歷史高位,勢(shì)頭正旺。預(yù)計(jì)中短期銅價(jià)走勢(shì)仍偏強(qiáng),但也謹(jǐn)防高位波動(dòng)加劇。建議投機(jī)及套保多單總體繼續(xù)持有,穩(wěn)健投資者可適當(dāng)獲利減倉(cāng),以鎖定利潤(rùn)。中短期滬銅2107合約參考運(yùn)行區(qū)間70000-80000元/噸。

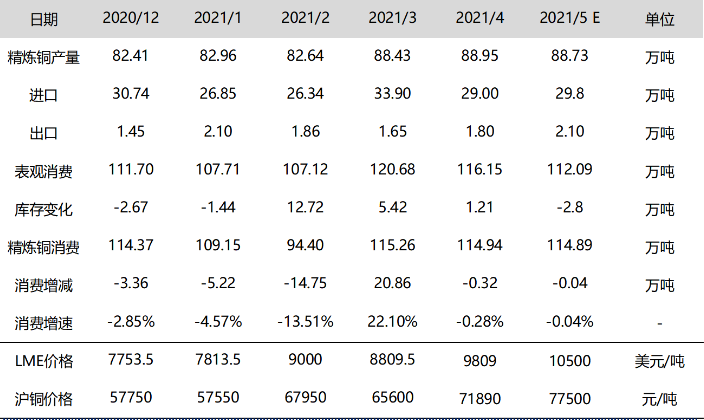

以下是我國(guó)銅月度供需平衡表:

- 2019-07-25

2019年7月25日金屬行情 - 2019-05-08

2019年5月8日金屬行情 - 2019-04-12

2019年4月12日金屬行情 - 2019-03-19

2019-03-19有色金屬價(jià)格 - 2019-03-17

2019-03-15有色金屬價(jià)格 - 2018-12-07

波蘭銅業(yè)看好銅需求 - 2018-12-07

智利銅礦產(chǎn)量大幅增長(zhǎng) - 2018-12-07

銅業(yè)盤(pán)點(diǎn):中國(guó)銅工業(yè)實(shí)現(xiàn)穩(wěn)步發(fā)展 - 2018-12-07

中國(guó)銅業(yè)召開(kāi)改革創(chuàng)新和發(fā)展戰(zhàn)略研討會(huì)