4月2日,國內(nèi)外銅價(jià)逆轉(zhuǎn)調(diào)整勢(shì)頭一度大幅上漲之后,后續(xù)漲勢(shì)沒能持續(xù)。當(dāng)前銅市場(chǎng)呈現(xiàn)全球流動(dòng)性寬松拐點(diǎn)和通脹攀升,供應(yīng)收縮和需求擴(kuò)張不及預(yù)期的兩大矛盾的博弈,短期這兩大矛盾的博弈支撐銅價(jià)在高位運(yùn)行。

4月2日,國內(nèi)外銅價(jià)逆轉(zhuǎn)調(diào)整勢(shì)頭一度大幅上漲之后,后續(xù)漲勢(shì)沒能持續(xù)。當(dāng)前銅市場(chǎng)呈現(xiàn)全球流動(dòng)性寬松拐點(diǎn)和通脹攀升,供應(yīng)收縮和需求擴(kuò)張不及預(yù)期的兩大矛盾的博弈,短期這兩大矛盾的博弈支撐銅價(jià)在高位運(yùn)行。

從中期邏輯來看,我們暫時(shí)看不到引發(fā)銅價(jià)大幅下跌的矛盾,但也很難看到進(jìn)一步大幅上漲的新的驅(qū)動(dòng)力,主要的原因在于以下幾個(gè)方面:

一是近期銅價(jià)短期反彈的驅(qū)動(dòng)力來自美債收益率此前的短期匯率,然而從中期來看,我們認(rèn)為美債收益率繼續(xù)上行的空間還是存在的,因此銅價(jià)并不能以此判斷再次獲得金融屬性層面的助力。4月上旬,美債收益率出現(xiàn)一定的回落,這可能是銅價(jià)階段性反彈的一個(gè)重要原因。近期美債收益率回落可能與美債發(fā)行量放緩有很大關(guān)系。數(shù)據(jù)顯示,現(xiàn)在美國財(cái)政部賬上有1.4萬億美元的現(xiàn)金,債務(wù)上限要求7月底之前TGA賬戶余額必須縮減到1200億美元,這就表示,接下來只需將賬上的錢加快支出就可以實(shí)現(xiàn)財(cái)政支出,無需短時(shí)間內(nèi)大量發(fā)債。盡管第二輪1.9萬億美元刺激計(jì)劃已經(jīng)落地,但是從資金缺口來看,美債發(fā)行需求還是很小的。

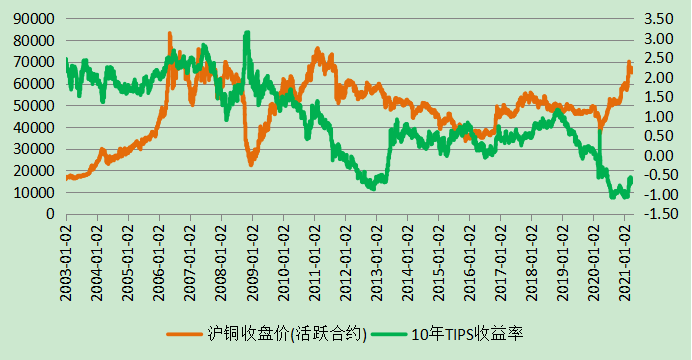

截至4月12日,衡量美元實(shí)際利率的1年期TIPS收益率為-0.64%,此前一度升至-0.56%,這表明美元實(shí)際利率從前期的-1%以上回升之后的勢(shì)頭有所放緩。在美元實(shí)際利率回升勢(shì)頭放緩的情況下,美元匯率短期回落也提振銅價(jià)反彈。

圖為銅價(jià)和美元實(shí)際利率走勢(shì)

對(duì)比然而,美元名義利率可能構(gòu)建長期底部,未來還有上行空間。一方面美國制造業(yè)、服務(wù)業(yè)和勞動(dòng)力市場(chǎng)在全面復(fù)蘇。數(shù)據(jù)顯示,3月的美國制造業(yè)ISM采購經(jīng)理人指數(shù)從60.8漲至64.7,創(chuàng)下1983年以來的新高。另一方面美國通脹預(yù)期尚未降溫,且二季度美國通脹上行壓力較大。數(shù)據(jù)顯示,美國3月的消費(fèi)者未來1年通脹預(yù)期升至4.8%,未來3年通脹預(yù)期升至3.1%,均創(chuàng)2014年來的近七年新高,當(dāng)月消費(fèi)者家庭開支增速預(yù)期也創(chuàng)2014年來新高。

二是盡管歐洲、巴西和印度等國家和地區(qū)新增確診病例在近期出現(xiàn)明顯反彈,但是制造業(yè)都在復(fù)蘇,這意味著只要全球沒有陷入“流動(dòng)性收緊+通脹預(yù)期降溫”的組合,那么銅需求不大可能出現(xiàn)失速性的下滑。

三是智利等國家新冠肺炎疫情再度嚴(yán)重,封鎖措施導(dǎo)致銅礦供應(yīng)縮減的預(yù)期驅(qū)動(dòng)銅價(jià)反彈。最近,智利的新冠肺炎確診病例數(shù)和住院人數(shù)都躍升到了紀(jì)錄的水平。盡管政府表示,新的封鎖措施不會(huì)波及采礦業(yè)或海運(yùn)業(yè),但關(guān)于供應(yīng)緊張的擔(dān)憂仍在市場(chǎng)彌漫,銅期貨價(jià)格升至兩周高點(diǎn)。從銅礦加工費(fèi)來看,進(jìn)口銅礦供應(yīng)尚未出現(xiàn)明顯恢復(fù)。據(jù)亞洲金屬網(wǎng)統(tǒng)計(jì),25%Min進(jìn)口銅精礦加工費(fèi)跌至28—33美元/噸,這意味著進(jìn)口銅精礦很緊張,銅冶煉企業(yè)面臨較大的虧損壓力。

四是需求層面同樣也看不到急劇攀升的痕跡,“碳中和”帶來的新能源需求增長我們認(rèn)為是漸進(jìn)的,不同于2003—2009年中國城鎮(zhèn)化和工業(yè)化帶來的需求快速攀升而供應(yīng)跟不上的窘境。從新能源汽車來看,國際銅業(yè)協(xié)會(huì)顯示新能源汽車耗銅是傳統(tǒng)燃油車的2—3倍,但是新能源汽車產(chǎn)銷占比依舊較小。中國汽車工業(yè)協(xié)會(huì)數(shù)據(jù)顯示,2020年中國新能源汽車產(chǎn)量約為136.61萬輛,占全部汽車產(chǎn)量的比重也只有5.4%。新能源發(fā)電方面,補(bǔ)貼退出也意味著新能源發(fā)電進(jìn)入新階段,粗放式高增長模式也會(huì)改變,光伏和風(fēng)電帶來的銅消費(fèi)增長還會(huì)擠掉一部分火力發(fā)電的消費(fèi)。

最后我們認(rèn)為拜登政府基建計(jì)劃帶來銅消費(fèi)增量很小。3月31日,白宮公布了拜登政府基建的詳細(xì)計(jì)劃,該計(jì)劃包含基建和征稅兩部分。能夠帶來銅消費(fèi)的領(lǐng)域包括:修繕高速公路,重建橋梁,升級(jí)港口、機(jī)場(chǎng),支出約6710億美元;建造、維護(hù)和翻新200多萬套住宅和商業(yè)建筑;更新電網(wǎng),鋪設(shè)輸電線路。然而,據(jù)我們測(cè)算,8年2.3萬億美元的基建計(jì)劃帶來的銅消費(fèi)增量很小,每年可能約為1.5萬噸,并且2019年,美國銅消費(fèi)占全球的比重僅有7.8%。

綜上所述,我們認(rèn)為當(dāng)前在美國經(jīng)濟(jì)復(fù)蘇和疫苗接種率加快的情況下,美債收益率上升勢(shì)頭不改,這既有經(jīng)濟(jì)復(fù)蘇的原因驅(qū)動(dòng)也有美國通脹預(yù)期和財(cái)政赤字率回落的利好,甚至不排除美聯(lián)儲(chǔ)提前實(shí)施貨幣緊縮的可能,這意味著銅的金融屬性會(huì)逐步減弱。商品屬性層面,短期銅礦供應(yīng)偏緊對(duì)銅價(jià)繼續(xù)有支撐,但是需求端很難有超預(yù)期表現(xiàn)。

圖為美元/離岸人民幣(CNH)匯率的波動(dòng),導(dǎo)致美元和離岸人民幣定價(jià)的銅市場(chǎng)存在價(jià)格差異

因此對(duì)于銅市場(chǎng)而言,短期很難有趨勢(shì)性機(jī)會(huì),投資者的機(jī)會(huì)在于COMEX銅期貨的月間價(jià)差機(jī)會(huì),以及COMEX銅和上期所銅的內(nèi)外套利機(jī)會(huì)。關(guān)于銅交易另一個(gè)值得注意的問題是人民幣對(duì)美元匯率的變動(dòng),因?yàn)閲H間的銅交易主要以美元進(jìn)行,所以如何對(duì)沖當(dāng)中涉及的外匯風(fēng)險(xiǎn)是關(guān)鍵。市場(chǎng)目前的普遍做法是運(yùn)用期貨合約來管理銅和外匯市場(chǎng)的風(fēng)險(xiǎn),芝商所在兩個(gè)市場(chǎng)之間提供保證金沖銷,持有COMEX銅期貨頭寸的交易商,如需要進(jìn)行人民幣對(duì)沖,可以通過芝商所美元/離岸人民幣(CNH)期貨合約管理外匯風(fēng)險(xiǎn),有機(jī)會(huì)節(jié)省高達(dá)50%的保證金,提高對(duì)沖策略的效率。

- 2019-07-25

2019年7月25日金屬行情 - 2019-05-08

2019年5月8日金屬行情 - 2019-04-12

2019年4月12日金屬行情 - 2019-03-19

2019-03-19有色金屬價(jià)格 - 2019-03-17

2019-03-15有色金屬價(jià)格 - 2018-12-07

波蘭銅業(yè)看好銅需求 - 2018-12-07

智利銅礦產(chǎn)量大幅增長 - 2018-12-07

銅業(yè)盤點(diǎn):中國銅工業(yè)實(shí)現(xiàn)穩(wěn)步發(fā)展 - 2018-12-07

中國銅業(yè)召開改革創(chuàng)新和發(fā)展戰(zhàn)略研討會(huì)